Ⅰ.Analyse des principaux facteurs d’influence

1. Impact de la politique neutre en carbone

Lors de la 75e Assemblée générale des Nations Unies à 2020, La Chine a proposé que “les émissions de dioxyde de carbone devraient culminer d’ici 2030 et parvenir à la neutralité carbone d’ici 2060”.

Maintenant, cet objectif a été formellement inscrit dans la planification administrative du gouvernement chinois, à la fois dans les réunions publiques et dans les politiques du gouvernement local.

Selon la technologie de production actuelle de la Chine, le contrôle des émissions de carbone à court terme ne peut que réduire la production d’acier. Donc, à partir des prévisions macro, la future production d'acier sera réduite.

Cette tendance s'est reflétée dans la circulaire publiée par le gouvernement municipal de Tangshan., Premier producteur d’acier de Chine, en mars 19,2021, sur les mesures de déclaration visant à limiter la production et à réduire les émissions des entreprises sidérurgiques.

L'avis exige que, en plus de 3 entreprises standards ,14 des entreprises restantes se limitent à 50 production d'ici juillet ,30 d'ici décembre, et 16 d'ici décembre.

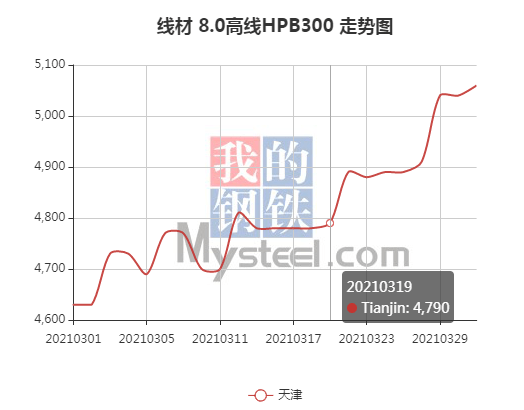

Après la publication officielle de ce document, les prix de l'acier ont fortement augmenté. (veuillez vérifier l'image ci-dessous)

Source: MonAcier.com

2. Contraintes technologiques de l'industrie

Afin d’atteindre l’objectif de neutralisation du carbone, pour le gouvernement, en plus de limiter la production des entreprises à fortes émissions de carbone, il est nécessaire d'améliorer la technologie de production des entreprises.

Maintenant, l'orientation des technologies de production plus propres en Chine est la suivante:

- Acier au four électrique au lieu de la fabrication d'acier au four traditionnel.

- La fabrication d’acier à l’énergie hydrogène remplace le processus traditionnel.

L'ancien coût augmente de 10-30% en raison de la pénurie de matières premières de rebut, ressources énergétiques et contraintes de prix en Chine, tandis que ce dernier doit produire de l'hydrogène grâce à l'eau électrolytique, qui est également limité par les ressources énergétiques, et le coût augmente de 20-30%.

A court terme, difficultés de mise à niveau technologique des entreprises de production d'acier, ne peut pas répondre rapidement aux exigences de réduction des émissions. Donc capacité à court terme, il est difficile de récupérer.

3. Impact sur l'inflation

En lisant le rapport sur la mise en œuvre de la politique monétaire de la Chine publié par la Banque centrale de Chine, nous avons constaté que la nouvelle épidémie de couronne a gravement affecté le fonctionnement économique, bien que la Chine ait progressivement repris sa production après le deuxième trimestre, mais dans le ralentissement économique mondial, afin de stimuler la consommation intérieure, la deuxième, les troisième et quatrième trimestres ont adopté une politique monétaire relativement souple.

Cela conduit directement à une augmentation de la liquidité du marché, conduisant à des prix plus élevés.

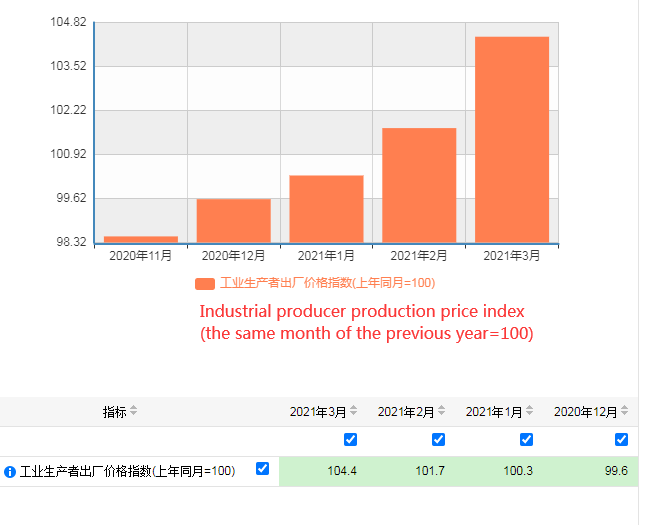

Le PPI est en hausse depuis novembre dernier, et l'augmentation a progressivement augmenté. (L'IPP est une mesure de la tendance et du degré de changement des prix départ usine des entreprises industrielles)

Source: Bureau national des statistiques de Chine

Ⅱ.Conclusion

Sous l’influence de la politique, Le marché chinois de l’acier présente désormais un déséquilibre entre l’offre et la demande à court terme. Bien que seule la production de fer et d’acier dans la région de Tangshan soit désormais limitée, après être entré dans la saison d'automne et d'hiver dans la seconde moitié de l'année, les entreprises de production de fer et d'acier dans d'autres régions du nord seront également réglementées, ce qui est susceptible d’avoir un impact supplémentaire sur le marché.

Si nous voulons résoudre ce problème à la racine, nous avons besoin que les entreprises sidérurgiques améliorent leur technologie. Mais d'après les données, seules quelques grandes entreprises sidérurgiques publiques mènent des projets pilotes de nouvelles technologies. Ainsi, on peut prédire que ce déséquilibre entre l'offre et la demande persistera d'ici la fin de l'année.

Dans le contexte de l'épidémie, le monde a généralement adopté une politique monétaire accommodante, La Chine ne fait pas exception. Bien que, commençant dans 2021, le gouvernement a adopté une politique monétaire plus robuste pour atténuer l'inflation, peut-être dans une certaine mesure pour amortir la hausse des prix de l'acier. Cependant, sous l'influence de l'inflation étrangère, l'effet final est difficile à déterminer.

Concernant le prix de l'acier au second semestre, nous pensons qu'il fluctuera légèrement et augmentera lentement.

Ⅲ.Référence

[1] Exigence d'être “plus dur”! Le pic carbone et la neutralité carbone favorisent un développement de haute qualité de l’industrie sidérurgique.

[2] Cette réunion a planifié le “14e Plan quinquennal” pour les travaux de pic carbone et de neutralité carbone.

[3] Fer et acier de Tangshan: Restrictions de production annuelles dépassées 50%, et les prix ont atteint un nouveau sommet depuis 13 ans.

[4] Banque populaire de Chine. Rapport sur l'exécution de la politique monétaire de la Chine pour les premier et quatrième trimestres 2020.

[5] Bureau de la ville de Tangshan du Groupe leader pour la prévention et le contrôle de la pollution atmosphérique. Avis sur la déclaration des mesures de restriction de la production et de réduction des émissions pour les entreprises de l'industrie sidérurgique.

[6]WANG Guo-jun,ZHU Qing-de,WEI Guo-li.Comparaison des coûts entre l'acier EAF et l'acier de conversion,2019[10]

Clause de non-responsabilité:

La conclusion du rapport est à titre indicatif seulement.